圖片來源@視覺中國

上海思客琦智能裝備科技股份有限公司(以下簡稱為“思客琦”)即將于6月1日在深交所首發上會。招股書顯示,思客琦為鋰電設備供應商,擬在創業板募資近6億元,用于新能源智能裝備建設項目、研發中心建設項目、補充流動資金項目。

自從搭上“寧王”的順風車,思客琦業績增長迅猛。作為思客琦的第一大客戶兼股東,寧德時代去年為其貢獻了超5成的收入;與此同時,公司應收賬款和壞賬金額也水漲船高。值得注意的是,招股書中公司在業績更正后2019年的凈利潤由盈轉虧,此舉迎來深交所對公司“跨期確認收入”、“調節利潤”的質疑。

更正業績引來調節利潤之問

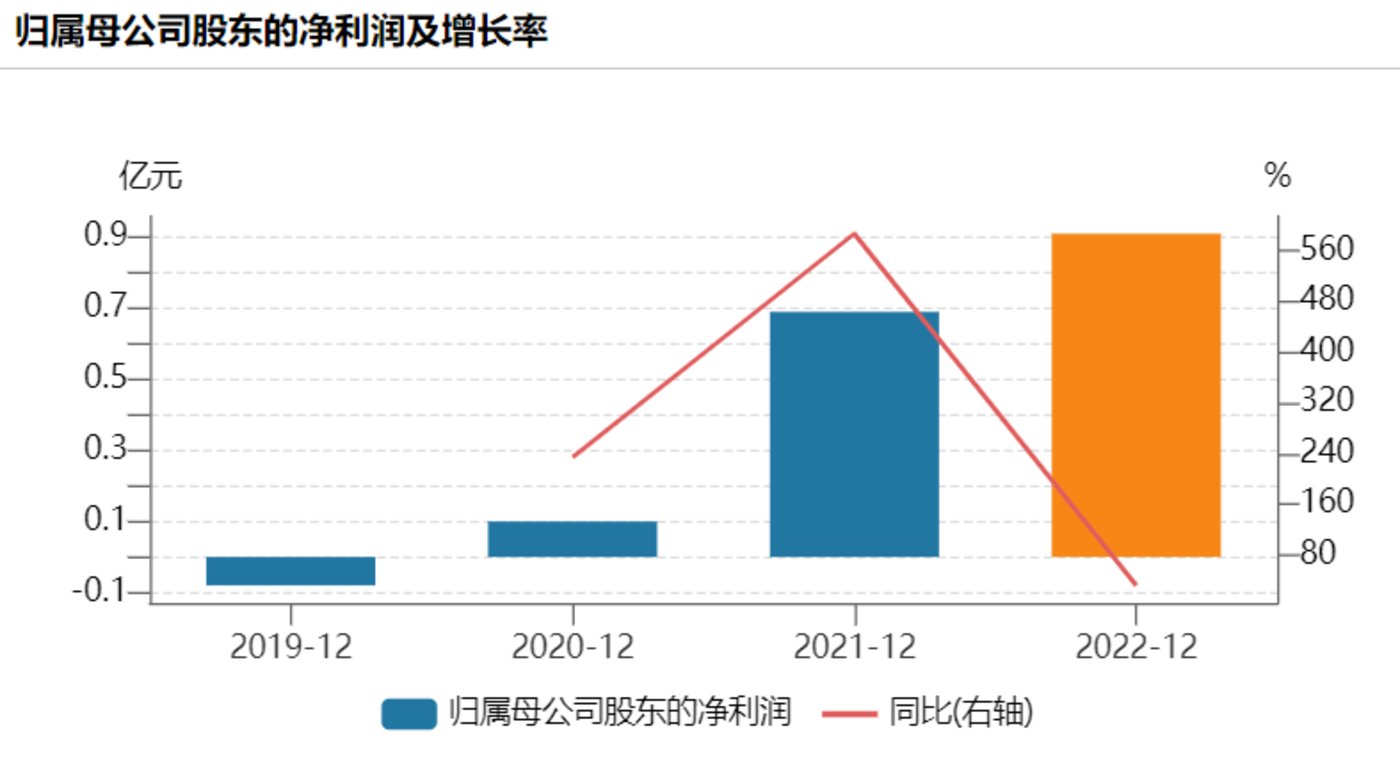

資料顯示,思客琦旗下產品主要包括以模組PACK設備為核心產品的新能源智能裝備,可應用于動力電池和儲能電池領域等。2021年公司鋰電池模組PACK設備市場份額排名行業第二。2020年-2022年,思客琦分別實現營收2.75億元、8.59億元與11.45億元,同期歸母凈利潤分別為1007.93萬元、6930.01萬元與9129.98萬元,實現營收和凈利潤雙增。

凈利潤情況,來源Wind

從思客琦選擇的具體上市標準來看,公司選擇適用《創業板上市規則》第2.1.2條規定的上市標準中的“(一)最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元”。結合所披露的財務數據來看,公司近兩年凈利潤符合了上市標準。

值得注意的是,2019年公司原始財務報表的凈利潤為1042.59萬元,因存在收入跨期和不滿足收入確認條件等情形,公司在申報財務報表中將營業收入調減2210.45萬元,凈利潤調整為虧損750.53萬元。而2020年度,發行人歸母凈利潤為1007.93萬元,利潤規模較小。2020年發行人金額超過100萬元的項目中,僅簽字驗收對應的收入金額為7362.12萬元,占比30.12%。

上述情況引發監管部門對公司業績真實性的懷疑。在二輪問詢中,深交所要求公司說明2020年僅簽字確認收入占比較高的原因及合理性,是否存在跨期確認收入情形;并要求保薦人、申報會計師說明公司2020年度業績的真實性,是否存在調節利潤行為,是否滿足“最近兩年凈利潤均為正”的上市標準。

據披露,2020年三季度之前,發行人未嚴格要求客戶在驗收單上蓋章,中介機構開展上市輔導后,從嚴要求發行人對相關事項進行規范,盡力爭取相關項目驗收蓋章;2020-2022年,發行人金額超過100萬元的項目中,僅簽字驗收對應收入金額分別為7362.12萬元、1.03億元和7838.84萬元。

2021年、2022年僅簽字項目收入金額仍未能減少。對此,深交所在審核中心意見落實函中再次發問,要求說明僅簽字項目收入金額仍未能減少的原因、報告期內同一客戶收入確認政策是否保持一貫性。

思客琦方面的解釋是,在公司收入規模增長較快的情形下,盡管僅簽字項目收入占比大幅下降(報告期占比分別為30.12%、13.23%和8.17%),但絕對金額仍未能減少;另一方面,公司僅簽字項目收入主要來自零跑、吉利、天能帥福得、瑞浦能源、和鼎機電等大客戶,該部分客戶主要為上市公司、中外合資企業或大型集團公司,對方根據內部管理的規定,不對外提供蓋章驗收單,因此報告期內相關項目驗收單均僅簽字未蓋章。

半數營收來自寧德時代

除了收入確認疑點重重外,業績收入嚴重依賴單一客戶也成為思客琦被問詢的重點。

根據招股書披露,公司的主要收入來自于動力電池和儲能電池客戶,經過多年發展,動力電池和儲能電池行業目前的進入門檻逐漸提高,所以行業集中度較高。所以在公司的銷售構成中也呈現出過度依賴大客戶的情況,前五大客戶的銷售收入占公司當期營業收入比例分別為68.76%、85.97%和85.33%,其中第一大客戶寧德時代的銷售收入的占比更是高達43.31%、65.71%和54.39%。

招股書顯示,自公司2015 年開始即為寧德時代的核心供應商之一,2020年起,寧德時代對公司自動化工作站中的激光工作站,以及配套設備及配件中的機器人開展了集中采購。2017至2022年,寧德時代從傳統MTP(Module To Pack)技術到無模組CTP(Cell To Pack)技術的迭代。在2019年-2022年期間,公司跟隨寧德時代步伐開始參與第一代CTP產線項目,完成了包括寧德時代為特斯拉上海工廠所配套的CTP生產線等項目。隨后,公司又完成了寧德時代多個第二代CTP產線項目。也就是在此期間,公司業績有了突飛猛進的提升。

值得注意的是,除了大客戶的身份外,寧德時代還是思客琦的持股股東。2020年6月,寧德時代通過長江晨道入股思客琦,從而間接持有思客琦0.3652%的股份。次年起,思客琦向寧德時代的銷售比例出現了明顯抬頭,約提升15個百分點。

與大客戶深度綁定是一把雙刃劍。一旦大客戶減產或停產,上游供應商難免不受到波及。

GGII調研數據顯示,2021年中國鋰電池模組PACK設備市場規模預計達到80億元,同比增長超過110%,增長主要受寧德時代等主流動力電池企業擴產帶動。然而在經歷過去幾年數輪輪瘋狂擴產潮后,動力電池行業產能過剩問題已日漸凸顯。

中國汽車動力電池產業創新聯盟的統計數據顯示,今年3月,我國動力電池的產量和裝車量分別為51.2GWh和27.8GWh,一季度兩者分別為130.0GWh和65.9GWh。當前動力電池行業的產量遠高于需求,延續著去年以來的供大于求狀態。

思客琦坦言,新能源汽車或儲能行業增長不及預期,可能導致公司客戶產能擴張速度放緩,從而減少對公司的產品需求。“假設在未來極端情況下如果寧德時代停止擴產,則可能導致公司未來收入和毛利較寧德時代不停止擴產的情形下分別下降13.30%-49.10%和10.14%-41.51%,公司未來業績將受到較大影響。”

應收賬款激增

盡管賬面保持盈利,但思客琦的盈利質量并不高。

報告期內,公司信用減值損失金額分別為447.91萬元、1522.24萬元和1675.54萬元,主要是應收賬款壞賬損失。其中,2021年度信用減值損失金額較大主要由于公司客戶蕪湖天量、蘇州安靠經營異常及中普方款項收回風險加大,公司對相關應收款項單項計提壞賬準備。

公司在招股書中透露,管理層在2021年總結客戶結構與應收賬齡問題及壞賬風險,決心進一步加強聚焦龍頭客戶的經營策略,降低款項回收風險。然而,此舉勢必會進一步提升公司對大客戶的依賴程度。

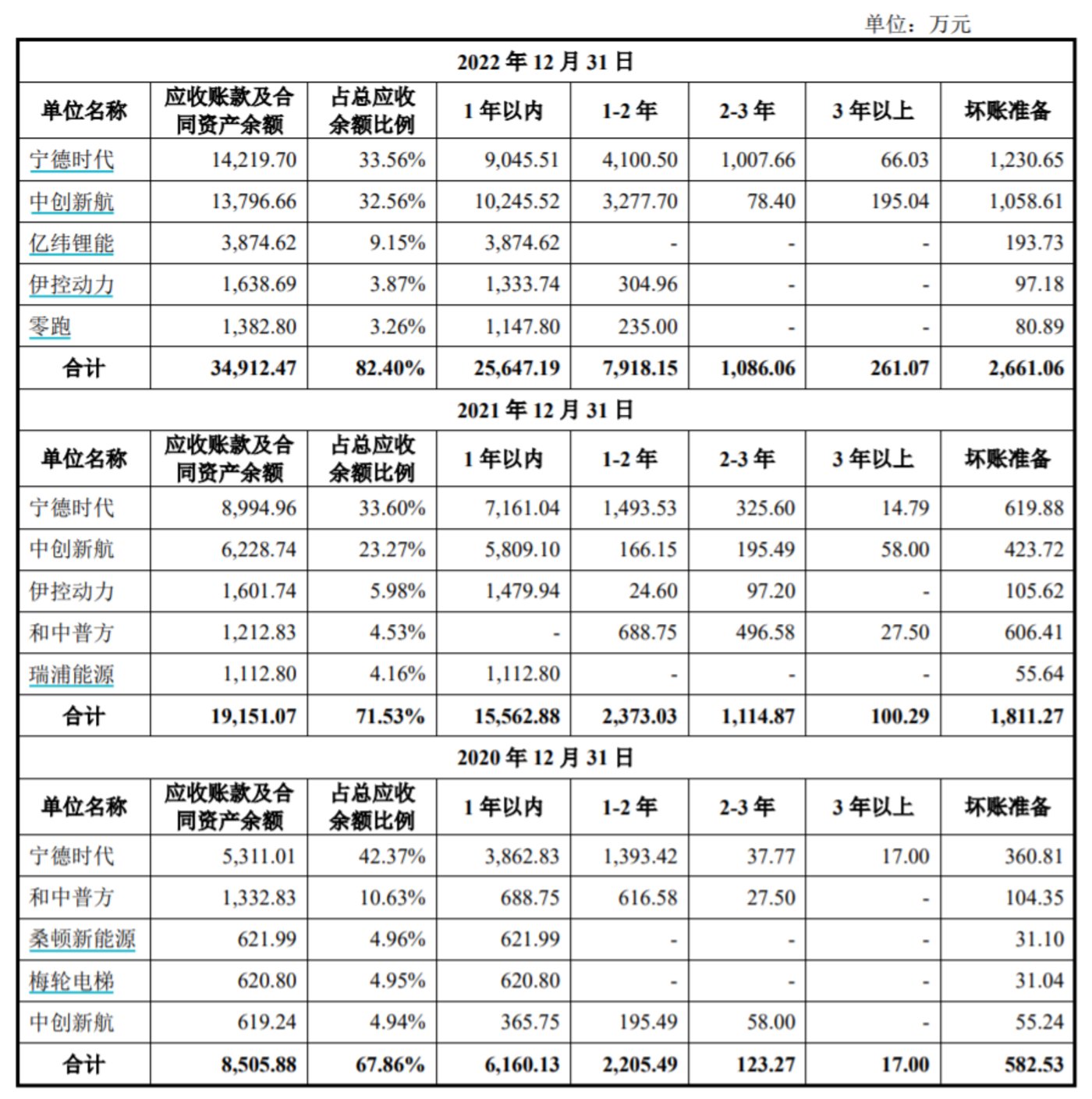

報告期各期末,公司應收款項(含應收票據、應收賬款、應收款項融資和合同資產科目)的賬面價值分別為1.29億元、2.4億元和3.97億元,占流動資產的比例分別為43.79%、33.59%和29.96%。截至2022年12月31日,公司應收賬款主要客戶是中創新航和寧德時代,合計應收賬款及合同資產余額為2.8億元,占當期應收賬款(含合同資產)余額比例超過65%。

公司應收賬款及合同資產前五大客戶情況

思客琦表示,公司應收款項余額較大,主要受行業特點、銷售模式等因素影響。據悉,思客琦設備銷售主要采用“預收款—發貨款—驗收款—質保金”的結算模式,公司應收賬款主要系驗收款和質保金,應收賬款及合同資產賬齡主要集中在1年以內。

受新能源汽車補貼退坡以及動力電池行業競爭格局變化影響,部分鋰電池企業資金相對緊張,普遍將資金壓力傳導給上游設備供應商。思客琦在招股書中提及,由于下游頭部客戶依托其產業鏈地位,出于自身資金安排排款較緩,而公司未及時催款,導致公司應收賬款規模持續增長。

背靠大客戶使得思客琦的市場占有率得到快速提升,但過渡依賴大客戶帶來是其在產業鏈中的話語權的缺失,這也或將令其在行業周期發生變化時備受挑戰。(本文首發鈦媒體App,作者 | 馬瓊)

粵公網安備 44030702005336號

粵公網安備 44030702005336號